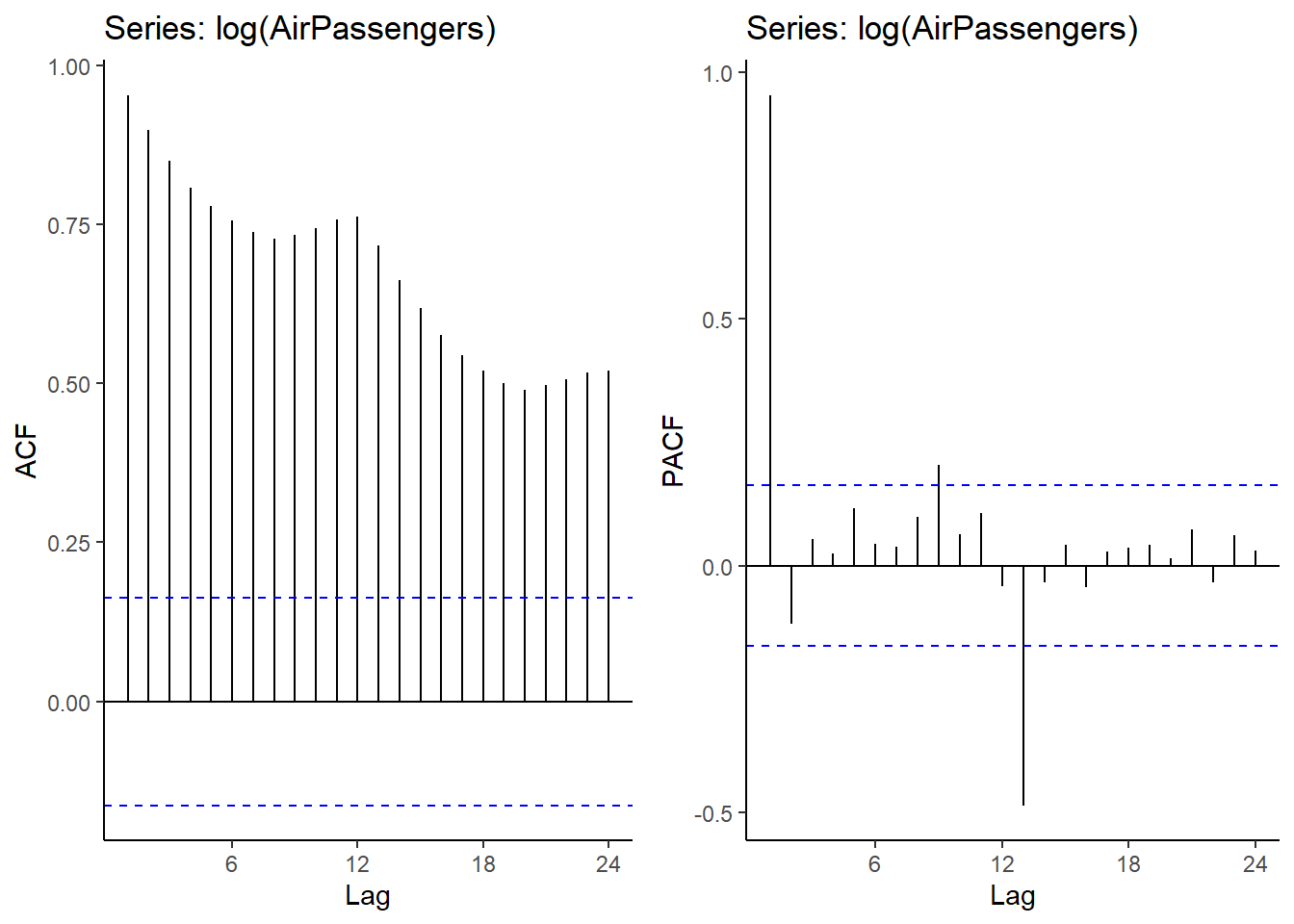

Para conocer el modelo adecuado para una serie temporal, es posible realizar un diagnóstico previo basado en el correlograma, y el correlograma parcial,. El correlograma parcial extrae el efecto del resto de retardos que no se estén considerando \(1,2, \ldots, l-1\) en el momento para obtener el efecto marginal del retardo \(l\) sobre el valor contemporáneo de la variable, es decir, la correlación neta entre \(y_t\) y \(y_{t-l}\) .

Existen dos patrones reversos que determinan el tipo de modelo a elegir:

Un correlograma que disminuye exponencialmente y uno o varios retardos extremadamente significativos al principio del correlograma parcial. En ese caso se tiene un proceso tipo AR con orden \(p\) hasta el último retardo significativo.

Un correlograma parcial que disminuye exponencialmente y uno o varios retardos extremadamente significativos al principio del correlograma. En ese caso se tiene un proceso tipo MA con orden \(q\) hasta el último retardo significativo.

En el caso de tener una mezcla de los dos, el diagnóstico visual se complica, y lo mejor es recurrir a los estadísticos de ajuste y predicción del modelo.

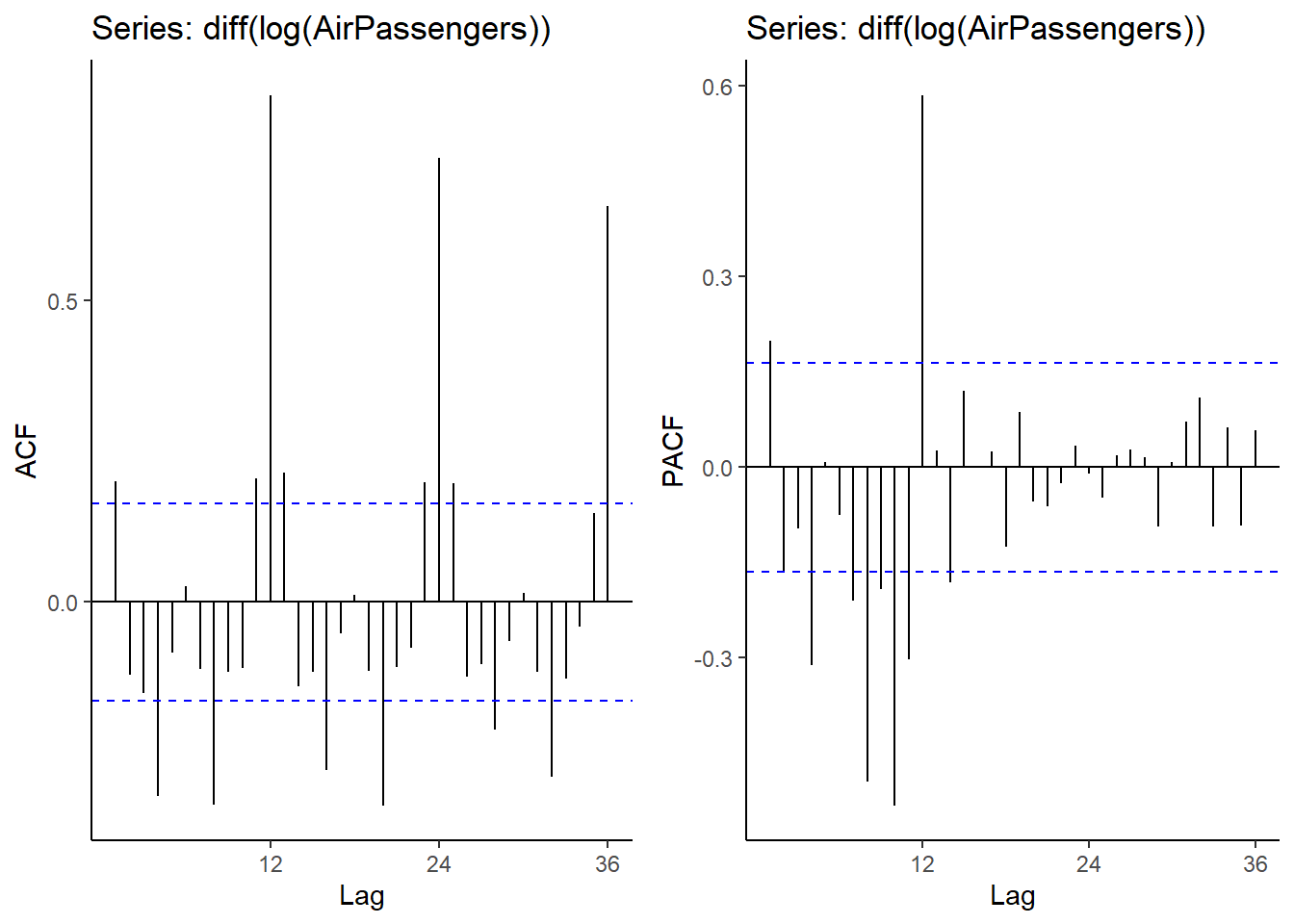

En este caso, el correlograma (ACF) decrece exponencialmente, y hay un retardo significativo de los primeros del correlograma parcial. Además, para que la serie sea estacionaria hay que tomar \(d=1\) diferencias. De este modo, se tiene que el modelo ARIMA(0,1,1) ajustaría bien la serie.

Componente estacional en ARIMA

El modelo ARIMA puede incorporar componentes estacionales para adaptarse a series con este tipo de patrón. Al igual que la diferenciación estacional, denotada por \(D\), también se pueden incluir términos autorregresivos de y medias móviles que se aplican sobre el periodo estacional, con orden \(P\) y \(Q\) . Siendo \(a\) la fracción del año correspondiente, el modelo es entonces ARIMA \((p,d,q) (P,D,Q)_a\) .

El diagnóstico del modelo para los componentes AR y MA de la dimensión estacional es equivalente al de la dimensión no estacional, pero ahora los retardos se repetirán en la fracción de año con la que se trabaje.

Cada 12 retardos, en el correlograma existe un retardo significativo, pero el valor va disminuyendo geométricamente. En el correlograma parcial, hay un retardo significativo en el orden 12, y ninguno en los órdenes 24 y 36. Esto indica un componente estacional de tipo autorregresivo y orden \(P=1\).

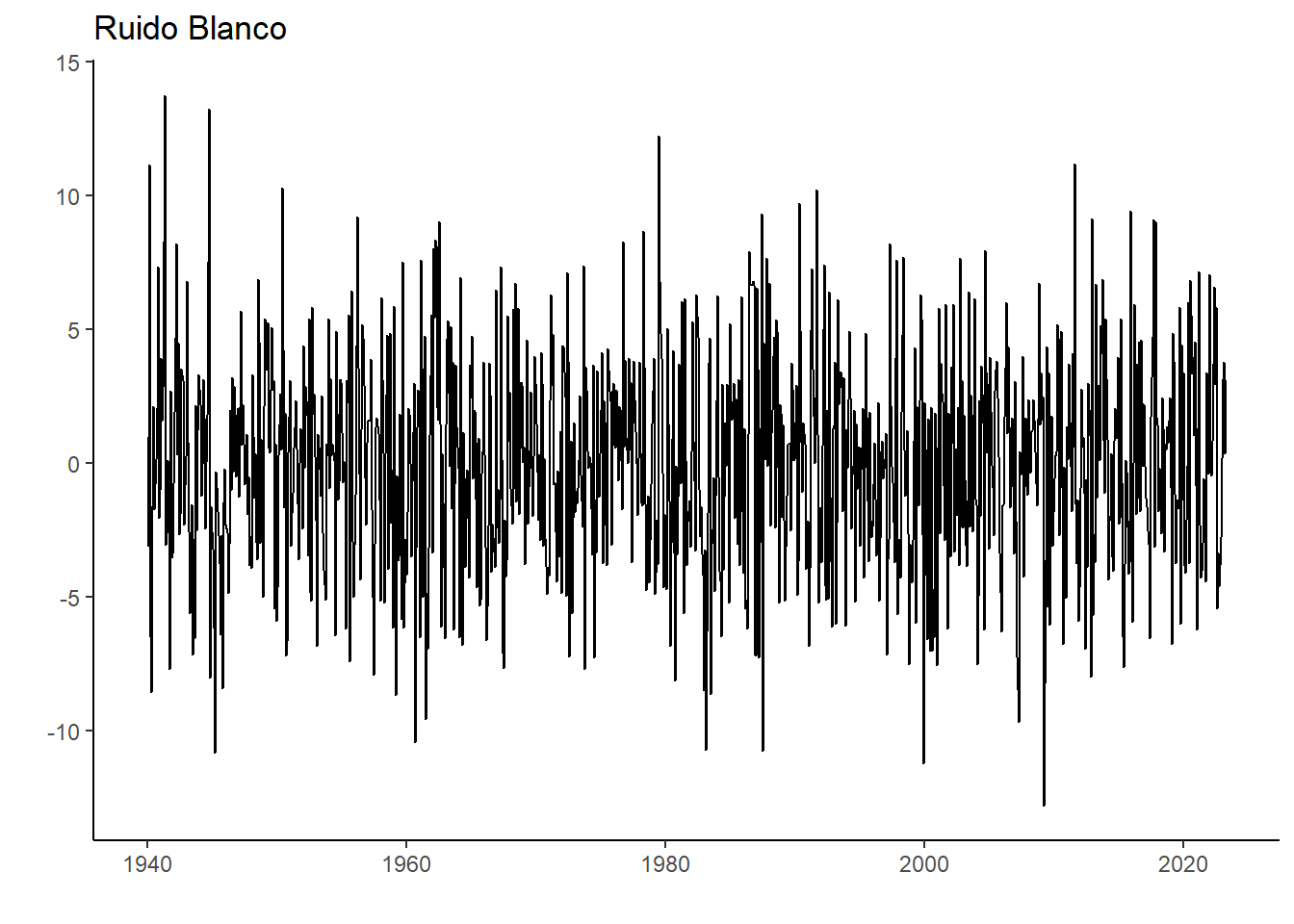

Procesos de ruido blanco

Un caso específico del modelo ARIMA es cuando su orden es (0,0,0). Entonces, el proceso es aleatorio por definición, y se conoce como ruido blanco:

\[

Y_t = u_t

\] El proceso de ruido blanco es estacionario por definición, ya que su media es cero, su varianza es constante, y no existe correlación entre ninguno de sus retardos.

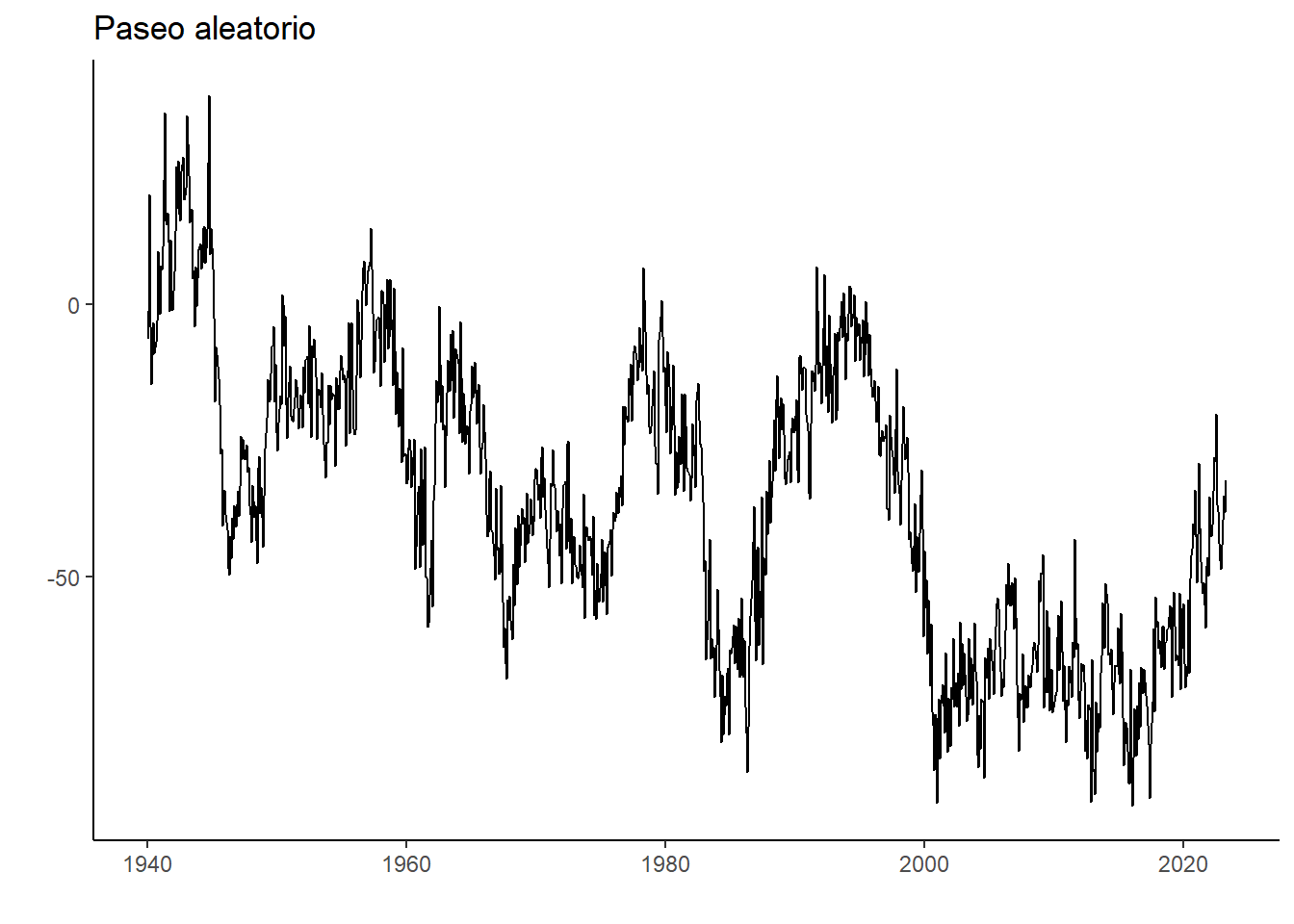

Otro caso especial es el modelo ARIMA(0,1,0), que se denomina paseo aleatorio. Es estacionario al tomar primeras diferencias de las serie. Su forma es:

\[

Y_t = Y_{t-1} + u_t

\]

u =cumsum(x) #Suma cumulativa de los elementos que introduce la persistencia. Es decir, en cada momento, el valor de la observación es la suma de todos los elementos anteriores.y = x + u y2 =ts(y, start=c(1940,1), frequency =12)autoplot(y2) +xlab("") +ylab("") +ggtitle("Paseo aleatorio") +theme_classic()

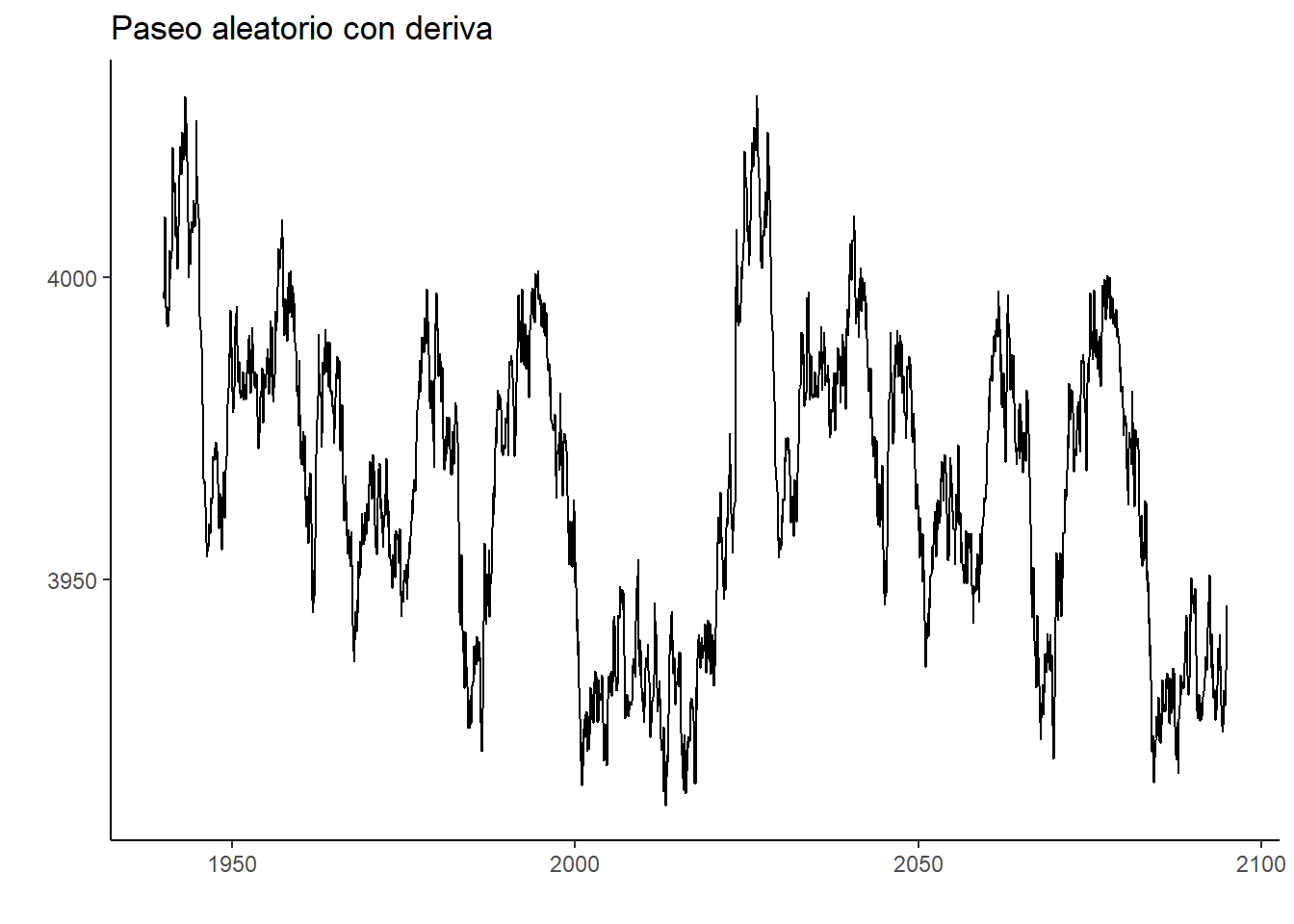

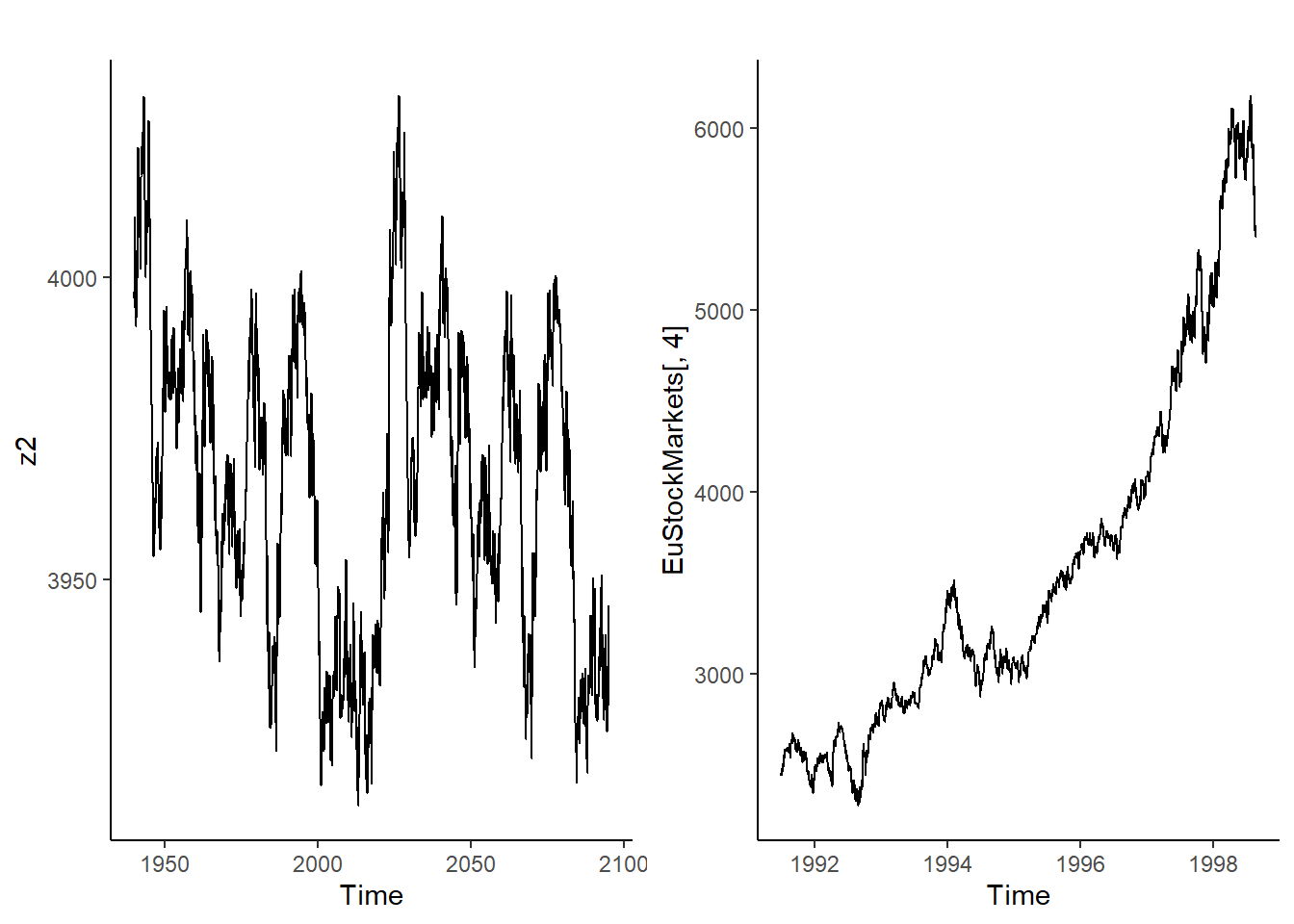

Si, además, el proceso posee una constante, entonces se le denomina paseo aleatorio con deriva.

\[

Y_t = c + Y_{t-1} + u_t

\]

w =rnorm(1860)m <-cumsum(x)z =4000+ w + m z2 =ts(z, start=c(1940,1), frequency =12)autoplot(z2) +xlab("") +ylab("") +ggtitle("Paseo aleatorio con deriva") +theme_classic()

Cuyo comportamiento no difiere demasiado de una serie temporal financiera, como la de de un índice bursátil.