Quants: Aprendiendo análisis cuantitativo en R

Javier Sánchez García

Quants: Aprendiendo análisis cuantitativo en R

Categories

All

(16)

ARIMA

(1)

ARIMA estacional

(1)

Ciclo

(1)

Cointegración

(1)

Corrección de Error

(1)

Correlación

(1)

Diagnóstico de modelos

(1)

Estacional

(1)

Estacionalidad

(1)

Estacionareidad

(1)

Frecuencia

(1)

GMM

(1)

Gráfico Avanzado

(1)

Gráfico Estacional

(1)

Gráfico de Series Temporales

(1)

Modelo GARCH

(1)

Panel dinámico

(1)

Predicción

(1)

Predicción univariante

(1)

Procesos estocásticos

(1)

Regresión lineal

(1)

Regresión múltiple

(1)

Series temporales

(1)

Tendencia

(1)

Tendencias determinísticas

(1)

VAR

(1)

VECM

(1)

Variantes GARCH

(1)

Vectores autorregresivos

(1)

análisis de escenarios

(1)

análisis de residuos

(1)

autocorrelación

(1)

causalidad en la volatilidad

(1)

interpretación de coeficientes

(1)

logaritmos

(1)

media

(1)

modelo ARDL

(1)

modelo ARIMA

(1)

procesos autorregresivos

(1)

procesos de medias móviles

(1)

regresión espuria

(1)

simulación de datos

(1)

tendencias estocásticas

(1)

varianza

(1)

volatilidad

(1)

Introducción al análisis de series temporales

Series temporales

Estacionalidad

Frecuencia

Gráfico de Series Temporales

Análisis dinámico

Javier Sánchez García

Jan 1, 2001

Aspectos avanzados de las series temporales

Tendencia

Ciclo

Estacional

Componentes fundamentales de una serie temporal

Javier Sánchez García

Jan 1, 2002

Gráficos para analizar series temporales

Gráfico Avanzado

Correlación

Gráfico Estacional

Como detectar patrones entre series

Javier Sánchez García

Jan 1, 2003

Tendencias estocásticas y diferenciación

Tendencias determinísticas

tendencias estocásticas

Comportamiento sujeto a incertidumbre

Javier Sánchez García

Jan 1, 2004

Series estacionarias

Estacionareidad

media

varianza

logaritmos

autocorrelación

Comportamiento predecible

Javier Sánchez García

Jan 1, 2005

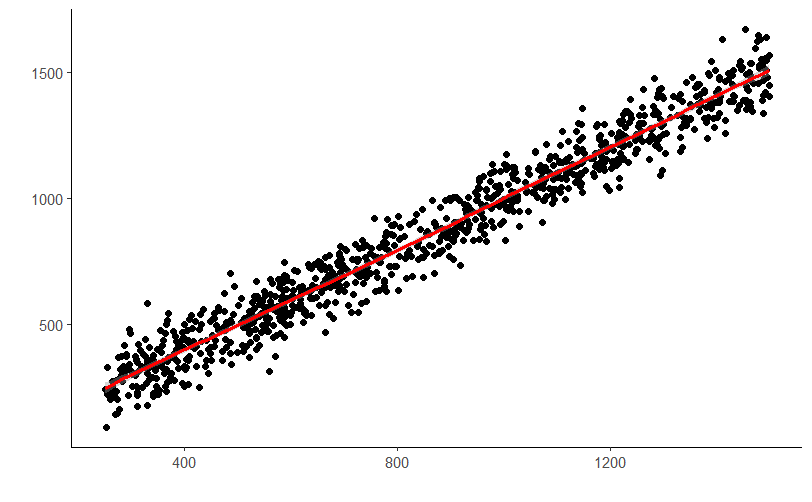

Análisis de regresión con series temporales

Regresión lineal

simulación de datos

regresión espuria

Inferencia causal

Javier Sánchez García

Jan 1, 2006

Aspectos avanzados de la regresión con series temporales

Regresión múltiple

análisis de residuos

interpretación de coeficientes

Multidimensionalidad y evaluación

Javier Sánchez García

Jan 1, 2007

Predicción con el modelo de regresión

Predicción

análisis de escenarios

Análisis de escenarios

Javier Sánchez García

Jan 1, 2008

Modelos basados en procesos estocásticos

Procesos estocásticos

procesos autorregresivos

procesos de medias móviles

ARIMA

Modelización univariante

Javier Sánchez García

Jan 1, 2009

Aspectos avanzados del modelo ARIMA

Diagnóstico de modelos

ARIMA estacional

Detección y estacionalidad

Javier Sánchez García

Jan 1, 2010

Predicción con el modelo ARIMA

Predicción univariante

modelo ARIMA

Conociendo el futuro por el pasado

Javier Sánchez García

Jan 1, 2011

Cointegración y causalidad

Cointegración

modelo ARDL

Comovimiento y efecto

Javier Sánchez García

Jan 1, 2012

Modelo GARCH

Modelo GARCH

volatilidad

Modelizando volatilidad

Javier Sánchez García

Jan 1, 2013

Variantes del modelo GARCH

Variantes GARCH

causalidad en la volatilidad

Entendiendo la volatilidad

Javier Sánchez García

Jan 1, 2014

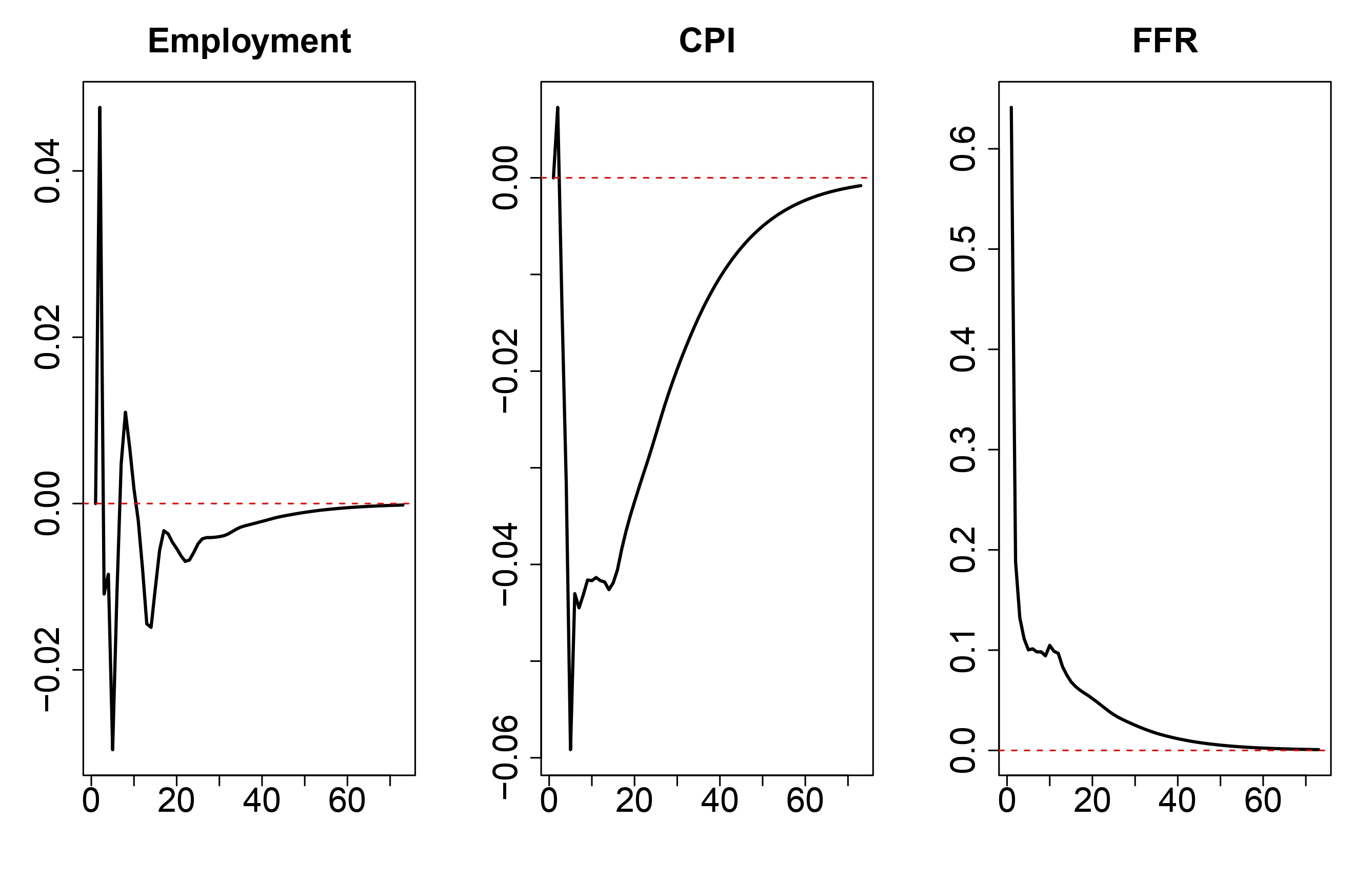

Vectores Autorregresivos (VAR)

Vectores autorregresivos

VAR

Corrección de Error

VECM

Modelizando sistemas en el tiempo

Javier Sánchez García

Jan 1, 2015

Paneles dinámicos

Panel dinámico

GMM

Persistencia en paneles

Javier Sánchez García

Jan 1, 2016

No matching items