Además del componente estacional, aquel componente repetitivo que afecta a la serie temporal de forma fija y conocida, existen otro tipo de componentes fundamentales de las series temporales.

La tendencia de una serie es su comportamiento a largo plazo. Se caracteriza por un crecimiento o decrecimiento lineal o no lineal. Se denota con \(t\) o \(T\) . En el contexto del modelo de regresión lineal, es posible capturar esta tendencia incorporando el parámetro \(t\), el cual es igual a 1 en la primera observación, a 2, en la segunda, etc., con la respectiva forma funcional que corresponda (lineal, polinómica, exponencial, etc.).

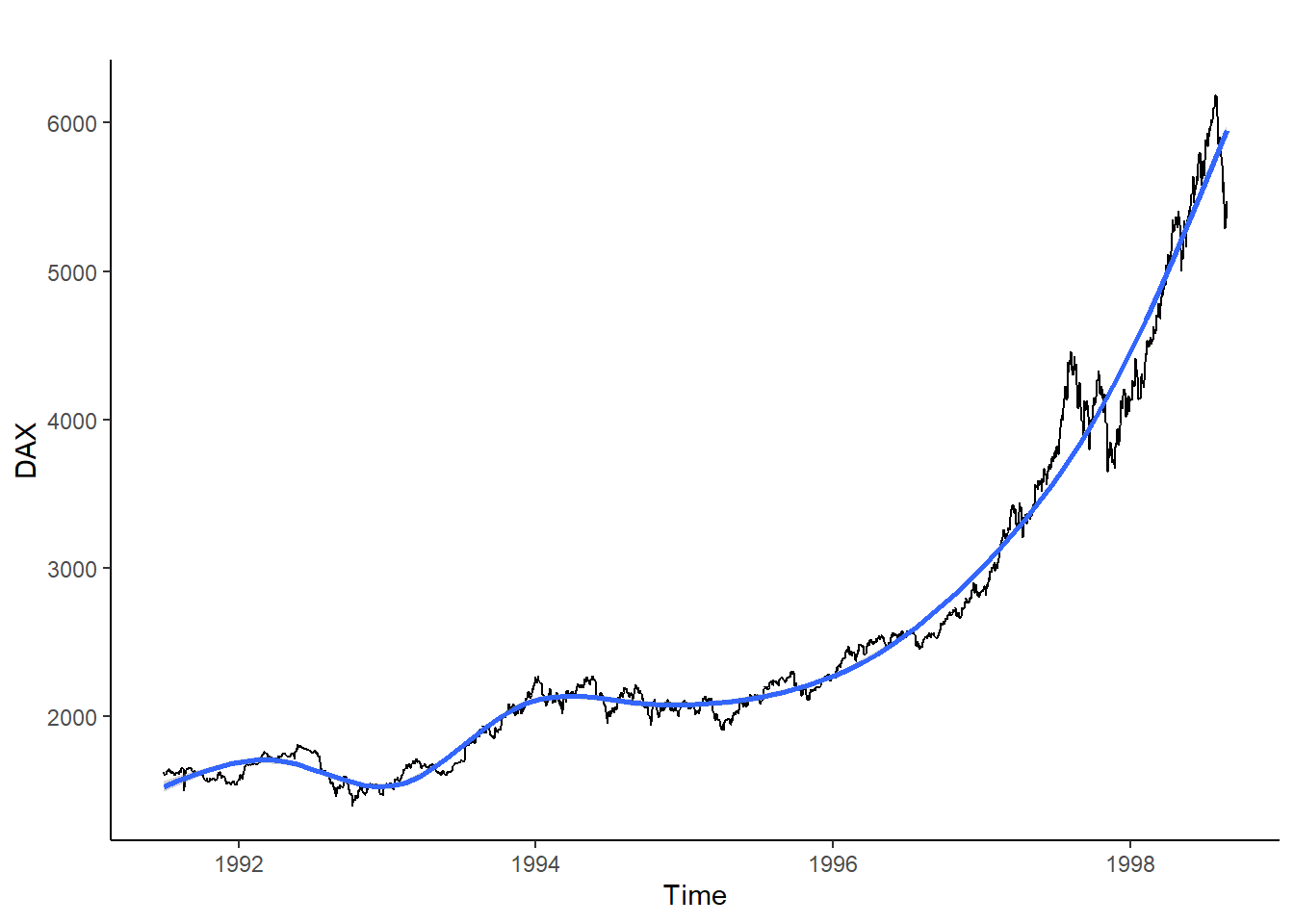

data("EuStockMarkets") #Cargar datos de los índices bursátiles europeos.library(ggplot2, quietly=TRUE) #Cargar la librería GGPLOT2.forecast::autoplot(EuStockMarkets[,1]) +geom_smooth() +ylab("DAX") +theme_classic() #Autoplot, Capturar la tendencia con una regresión, cambiar el nombre del eje y tema clásico.

Se aprecia como la serie presenta una tendencia creciente al comienzo, una decreciente desde 1992 a 1993, una creciente desde 1993 a 1994, una relativamente estable entre 1994 y 1996, y un crecimiento exponencial desde 1996 hacia adelante.

El ciclo de una serie ocurre cuando esta presenta oscilaciones crecientes y decrecientes que no tienen una frecuencia fija, es decir, que no son de carácter estacional. A menudo suceden en series temporales económicas y están relacionadas con lo que se conoce como “ciclo económico”. Existe una popular descomposición, denominada la descomposición de Hodrick-Prescott, por la cual una serie se puede representar como

\[

Y = T + C + \epsilon

\]

siendo \(Y\) la serie, \(T\) la tendencia, \(C\) el ciclo y \(\epsilon\) el término error.

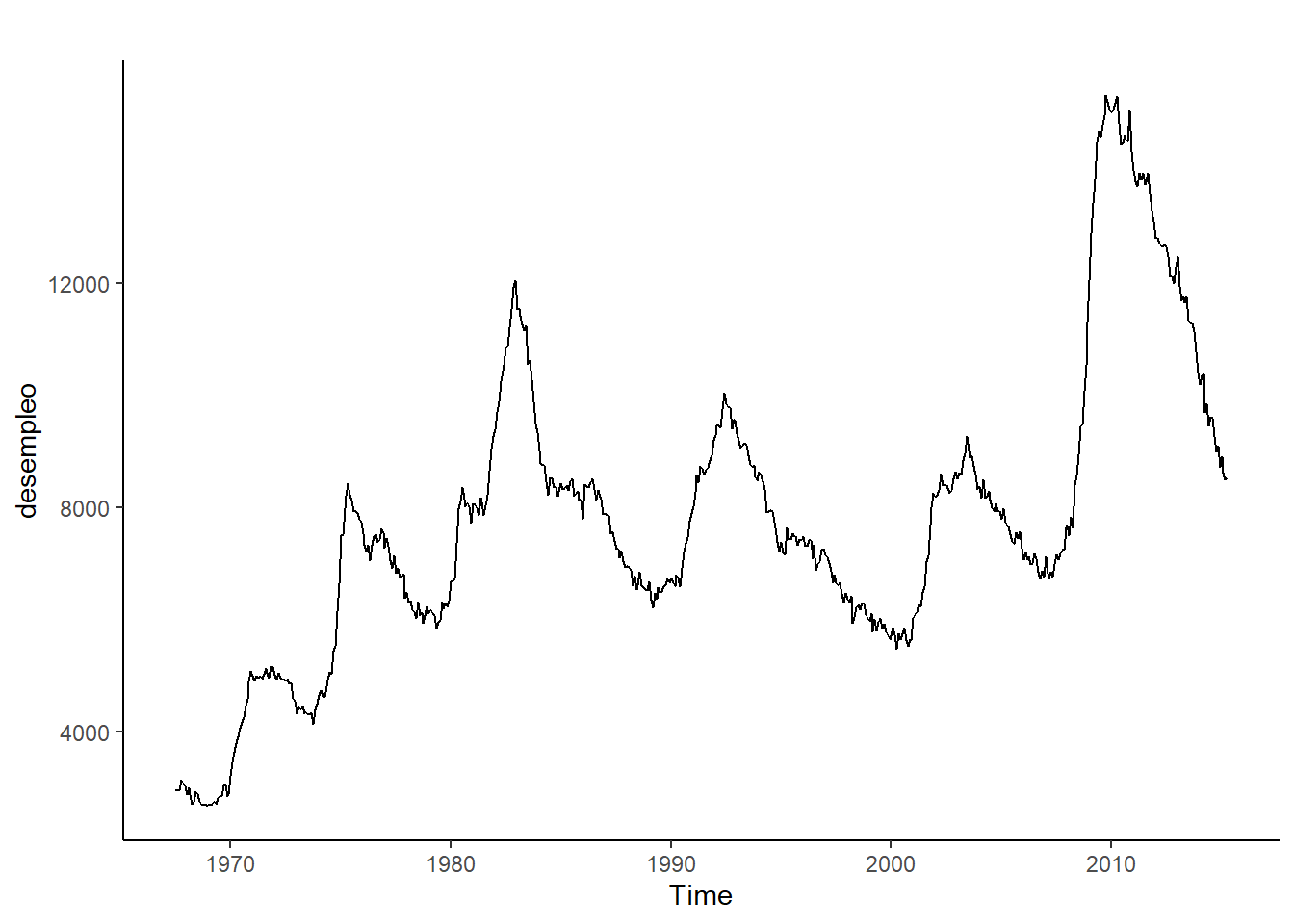

data(economics) #Cargar conjunto de datos económico de la Reserva Federal de EEUU.desempleo <-ts(economics$unemploy, economics$date, start=c(1967,7), end=c(2015,4), frequency=12) #Decirle a R que la variable desempleo es de series temporales y cuando empieza y termina (formato(año, mes)).autoplot(desempleo) +theme_classic() #Representar la serie.

Parece que la serie incorpora un componente cíclico bastante claro. Está claro que a los periodos de aumento de desempleados le siguen periodos de disminución en consonancia con las circunstancias económicas EEUU. No obstante, estos intervalos no siguen un patrón regular como en el caso del componente estacional. Por lo tanto, hablamos de ciclos, y no de estaciones del año.

Por otra parte, parece que el número de desempleados sigue una tendencia creciente a largo plazo. Esto es lógico si se tiene en cuenta el crecimiento poblacional (a más población, más desempleados y empleados). Vamos a capturar la tendencia a largo plazo con un modelo de regresión, y a representar el residuo, que corresponderá a los términos \(C\) y \(\epsilon\) de la descomposición HP.

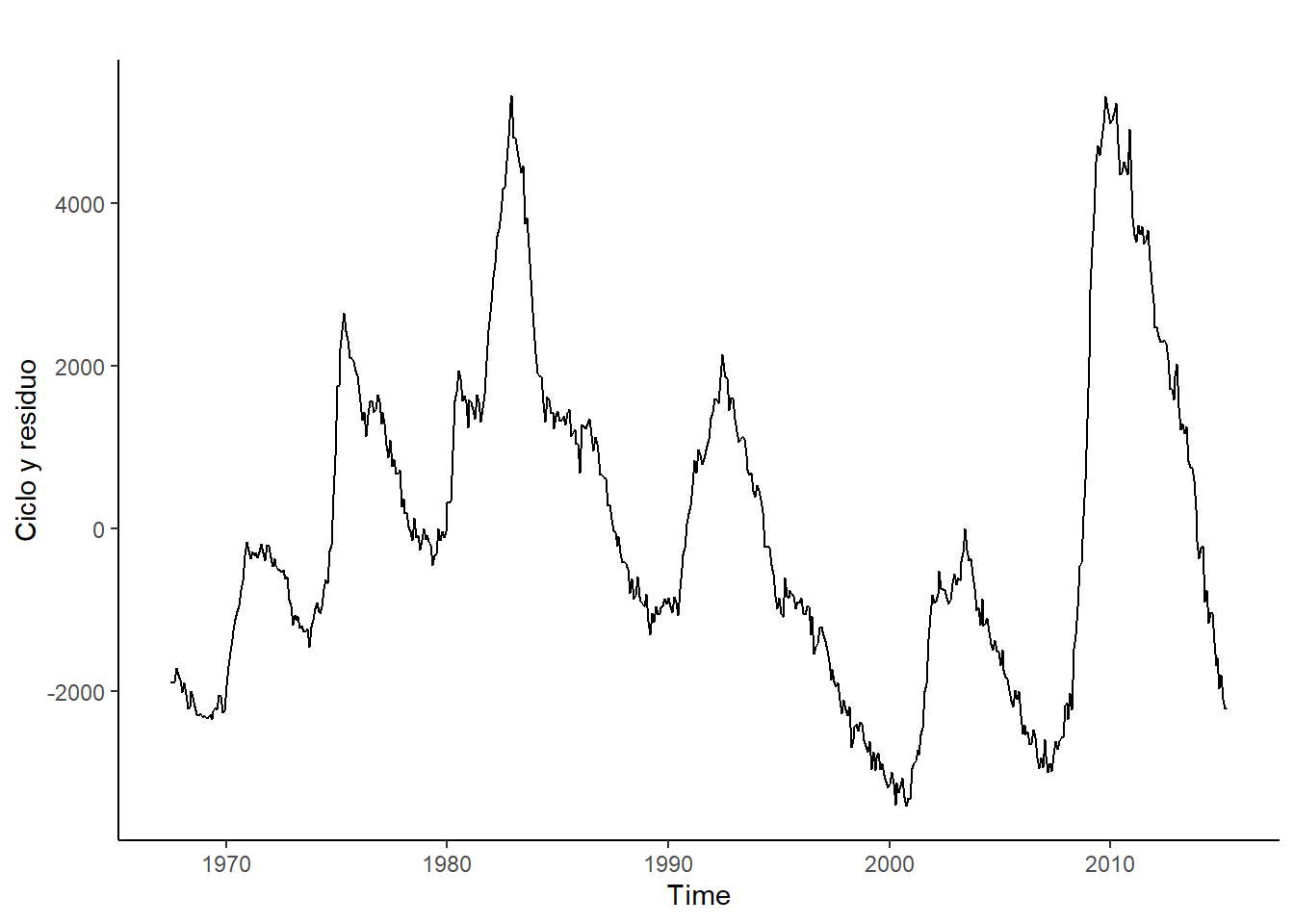

modelo <-lm(unemploy ~ date, data = economics) #Capturar la tendencia lineal del modelo.residuos <-residuals(modelo) #Guardar el residuo.serie <-ts(residuos, economics$date, start=c(1967,7), end=c(2015,4), frequency=12) #Decirle a R que los residuos son series temporales.forecast::autoplot(serie) +ylab("Ciclo y residuo") +theme_classic() #Representar gráficamente.

Se aprecia claramente el componente cíclico de la serie de desempleados. El número de desempleados aumenta sustancialmente en:

1970-1980: Crisis del petróleo.

1980-1985: Segunda crisis del petróleo e inflación.

1990-1993: Recesión global de los primeros años de la década de 1990.

2001-2003: Burbuja financiera dot.com.

2007-2010: Crisis financiera o gran recesión.

lo que se corresponde con los periodos de recesión, crisis o contracción del ciclo económico. Por contra, el número de desempleados desciende con fuerza en los periodos anteriores y posteriores a los periodos de crisis, en lo que se conoce como periodos de expansión.