data("EuStockMarkets")

library(forecast, quietly=TRUE)

library(ggplot2, quietly=TRUE)

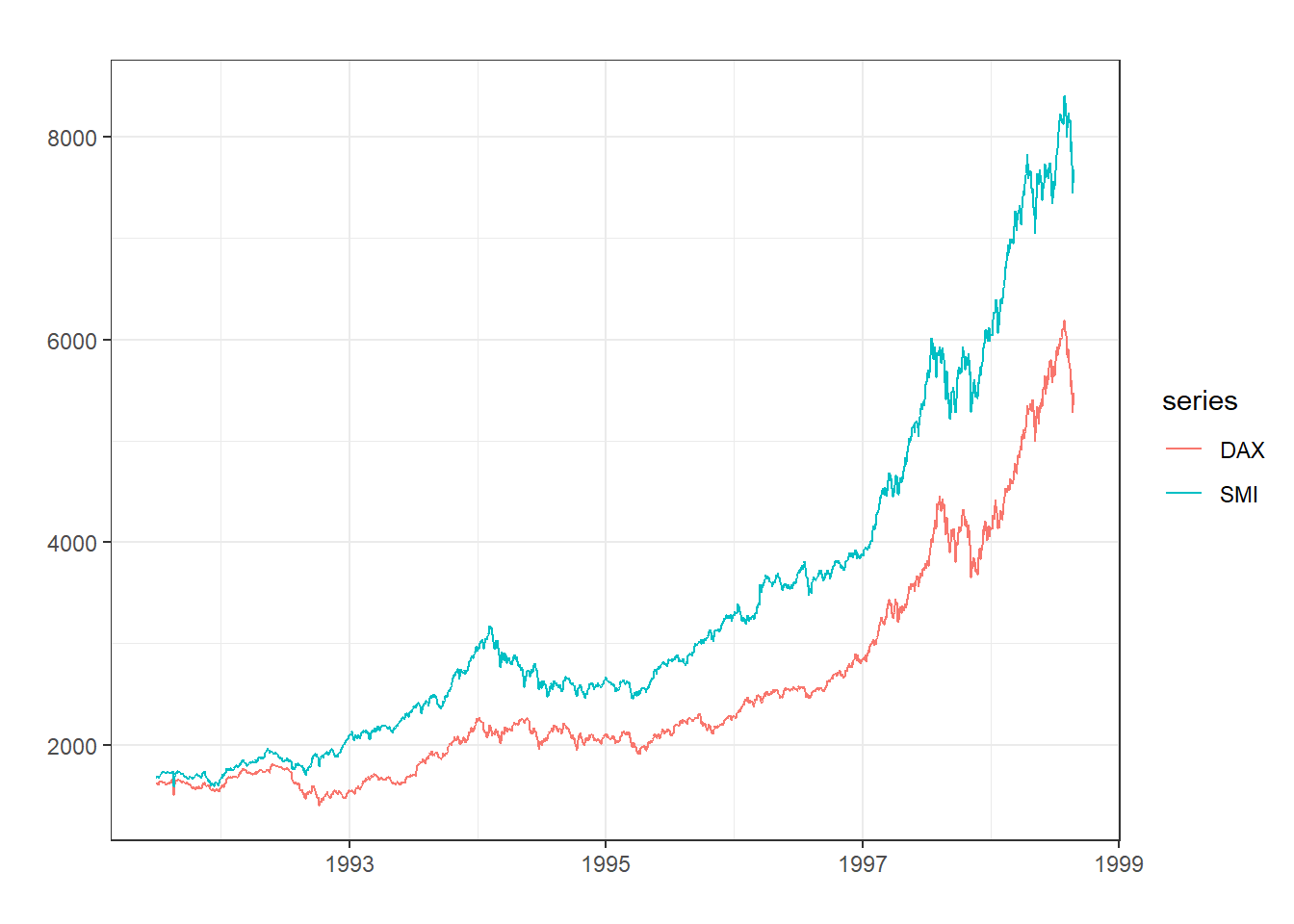

autoplot(EuStockMarkets[,1:2])+ xlab("") + ylab("") + theme_bw()

Hasta ahora se ha visto que una serie es estacionaria si es I(0), estacionaria tras realizar primeras diferencias si es I(1), y así sucesivamente hasta I(\(d\) ).

Sin embargo, también es posible que la diferencia entre dos series sea estacionaria:

\[ Z_t = Y_t- \alpha X_t = I(0) \] Este concepto se denomina cointegración, término que denota el que la diferenciación de dos series sea estacionaria. A efectos prácticos, esto implica que las series comueven a largo plazo ya que comparten una tendencia estocástica común. Esto implica que se mueven a la par con desviaciones temporales a corto plazo.

data("EuStockMarkets")

library(forecast, quietly=TRUE)

library(ggplot2, quietly=TRUE)

autoplot(EuStockMarkets[,1:2])+ xlab("") + ylab("") + theme_bw()

Es bastante evidente que cuando una serie aumenta, la otra también lo hace y viceversa.

library(tseries)

lapply(EuStockMarkets[,1:2], kpss.test) #Ninguna de las dos series es estacionaria$DAX

KPSS Test for Level Stationarity

data: X[[i]]

KPSS Level = 15.401, Truncation lag parameter = 8, p-value = 0.01

$SMI

KPSS Test for Level Stationarity

data: X[[i]]

KPSS Level = 16.457, Truncation lag parameter = 8, p-value = 0.01reg <- lm(EuStockMarkets[,1] ~ EuStockMarkets[,2], data=EuStockMarkets) #Estimación del parámetro alpha

summary(reg)

Call:

lm(formula = EuStockMarkets[, 1] ~ EuStockMarkets[, 2], data = EuStockMarkets)

Residuals:

Min 1Q Median 3Q Max

-285.75 -106.88 -20.15 104.20 603.45

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 3.478e+02 7.558e+00 46.02 <2e-16 ***

EuStockMarkets[, 2] 6.465e-01 2.008e-03 321.91 <2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 144 on 1858 degrees of freedom

Multiple R-squared: 0.9824, Adjusted R-squared: 0.9824

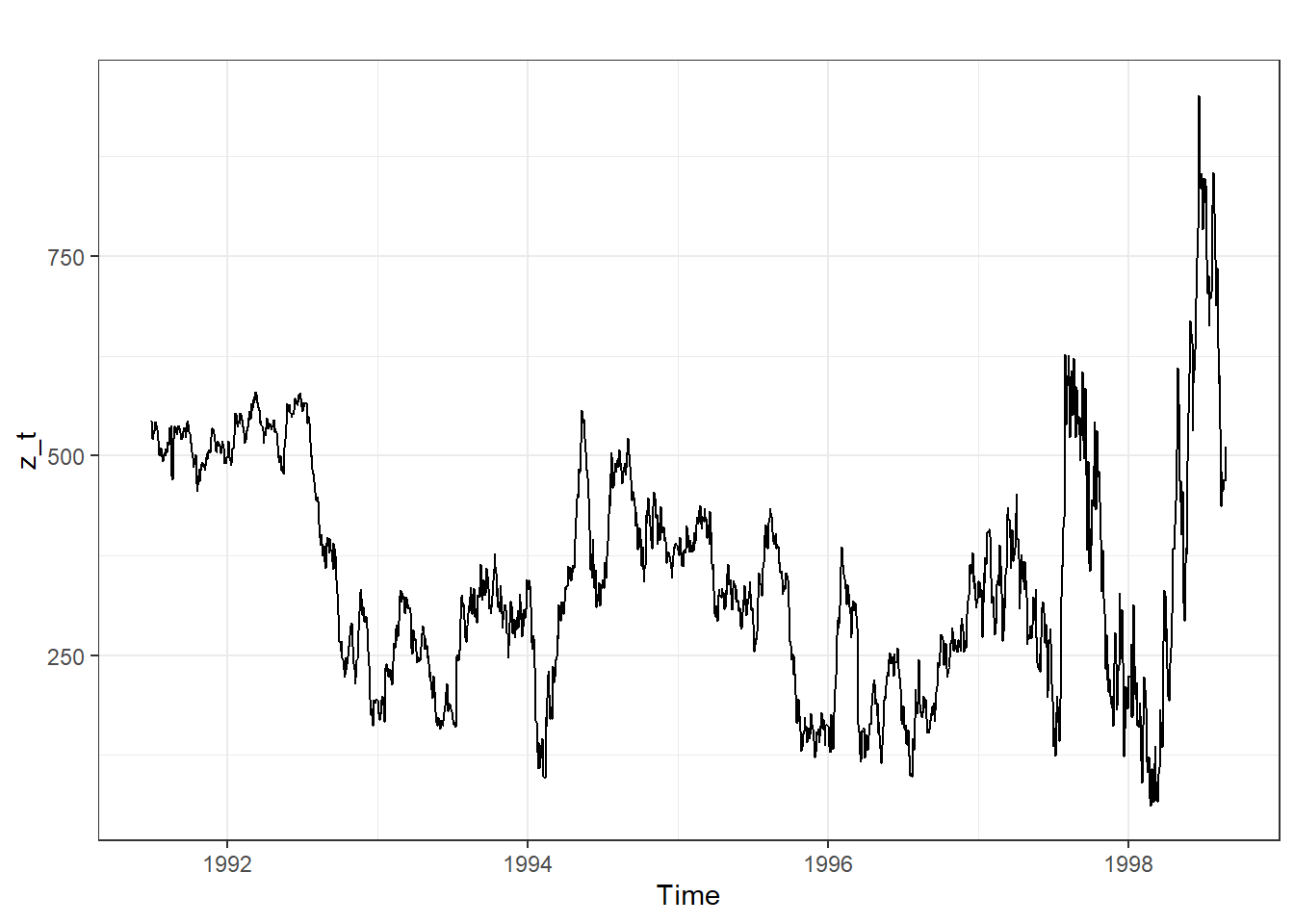

F-statistic: 1.036e+05 on 1 and 1858 DF, p-value: < 2.2e-16z_t = EuStockMarkets[,1] - 6.465e-01*EuStockMarkets[,2] #Serie conjunta

autoplot(z_t) + theme_bw() #Análisis visual

kpss.test(z_t) #Test KPSS de estacionareidadWarning in kpss.test(z_t): p-value smaller than printed p-value

KPSS Test for Level Stationarity

data: z_t

KPSS Level = 2.0542, Truncation lag parameter = 8, p-value = 0.01adf.test(z_t) #Test aumentado de Dickey Fuller de estacionareidad para contrastar resultados.

Augmented Dickey-Fuller Test

data: z_t

Dickey-Fuller = -3.3581, Lag order = 12, p-value = 0.06065

alternative hypothesis: stationaryEl modelo autorregresivo de rezagos distribuidos o ADL proporciona información sobre el efecto de una serie temporal en el movimiento de otra, al incorporar su propia persistencia mediante autorregresiones.

\[ Y_t = c + \sum_{i=1}^p\alpha_iY_{t-i} + \sum_{j=0}^q\beta_jX_{t-j} + e_t \] En el caso de que dos series estén cointegradas, no es necesario diferenciarlas.

y_t <- EuStockMarkets[,1]

x_t <- EuStockMarkets[,2]

x_t1 <- stats::lag(x_t, 1) #Retardar la independiente 1 periodo

x_t2 <- stats::lag(x_t,2) #Retardar la independiente 2 periodos

w_t = ts.union(x_t, x_t1, x_t2) #Unir las series

w_t = w_t[1:1860,] #Restringir y eliminar las observaciones perdidas

adl <- Arima(y_t, order=c(2,0,0),xreg=w_t) #Modelo ARDL

summary(adl) #ResumenSeries: y_t

Regression with ARIMA(2,0,0) errors

Coefficients:

ar1 ar2 intercept x_t x_t1 x_t2

1.0061 -0.0086 778.6044 -0.0270 -0.0670 0.6159

s.e. 0.0233 0.0233 186.7688 0.0128 0.0128 0.0128

sigma^2 = 458.4: log likelihood = -8328.79

AIC=16671.59 AICc=16671.65 BIC=16710.28

Training set error measures:

ME RMSE MAE MPE MAPE MASE

Training set 0.3595568 21.37653 14.18575 -0.003301388 0.5421216 0.02581027

ACF1

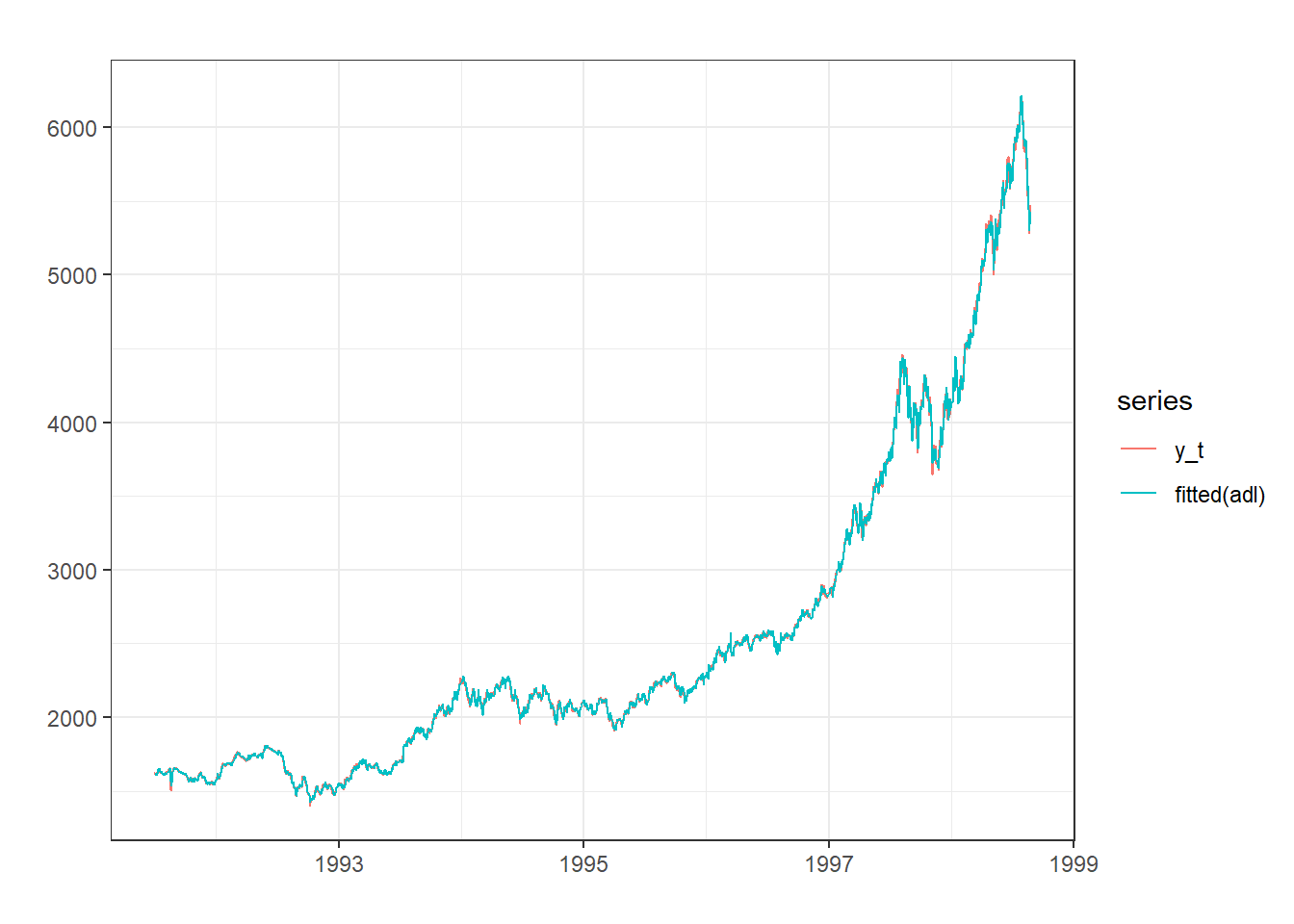

Training set 5.368272e-05tsframe <- ts.union(y_t, fitted(adl))

autoplot(tsframe) + xlab("") + ylab("") + theme_bw() #Valores estimados por el modelo y serie

El modelo ADL es extensible a cualquier número de predictores.

Ejercicio: Empleando el conjunto de datos ice.river del paquete tseries, analize la potencial cointegración que pueda existir entre la temperatura y el caudal del río Jokulsa Eystri river.