Desde la proposición de la versión original, se han estudiado numerosas variantes del modelo GARCH para adaptarse a las necesidades del análisis o investigación.

Una de las variantes más conocidas es la suposición de que los errores siguen una distribución t de student en lugar de una distribución normal. La distribución t de student tiene colas más pesadas que la normal, con lo cual, asigna más probabilidad a sucesos extremos. Esto permite ajustar mejor series que son más tendentes de lo normal a situarse en esos valores, como las financieras. Este modelo se denomina t-GARCH.

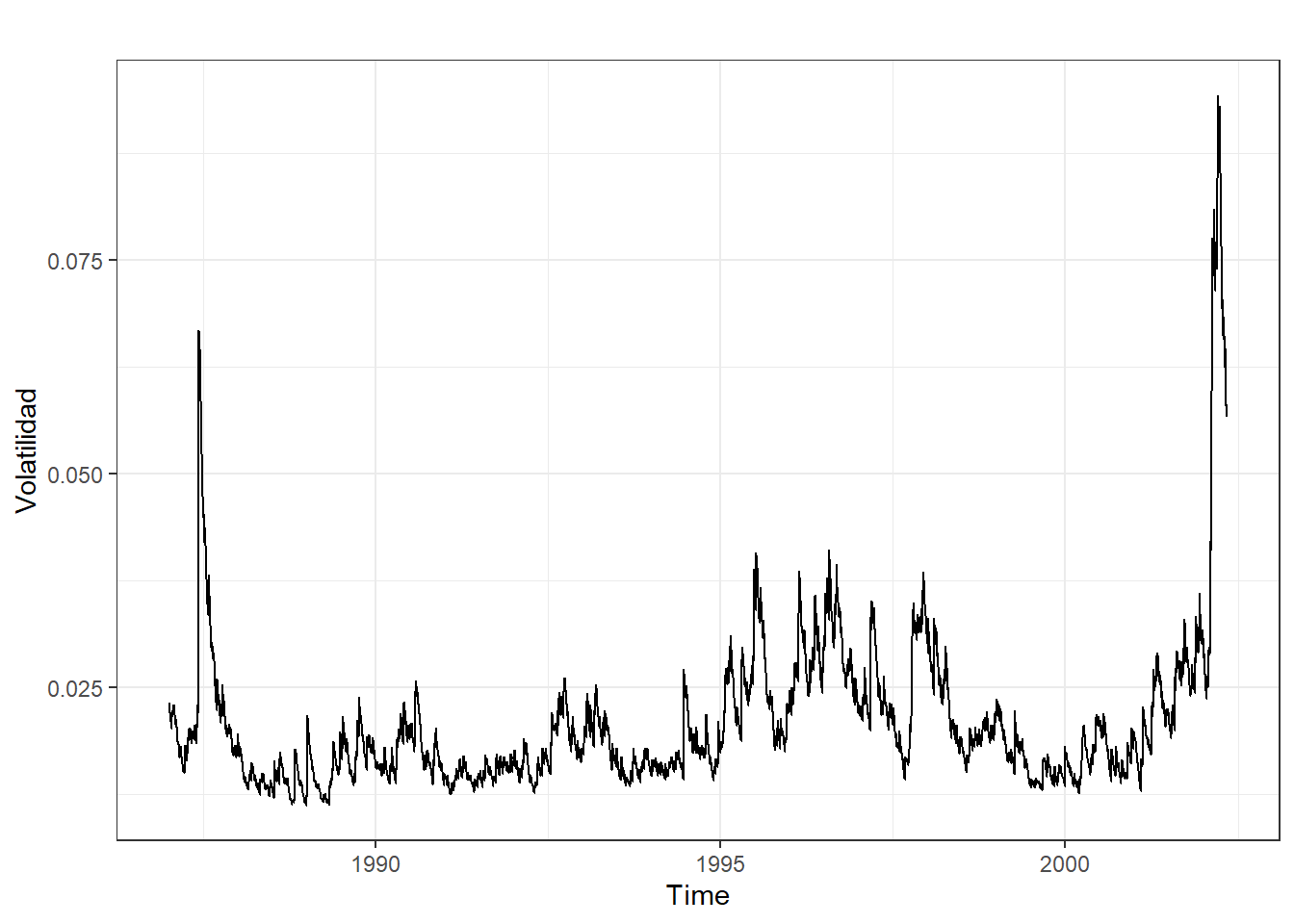

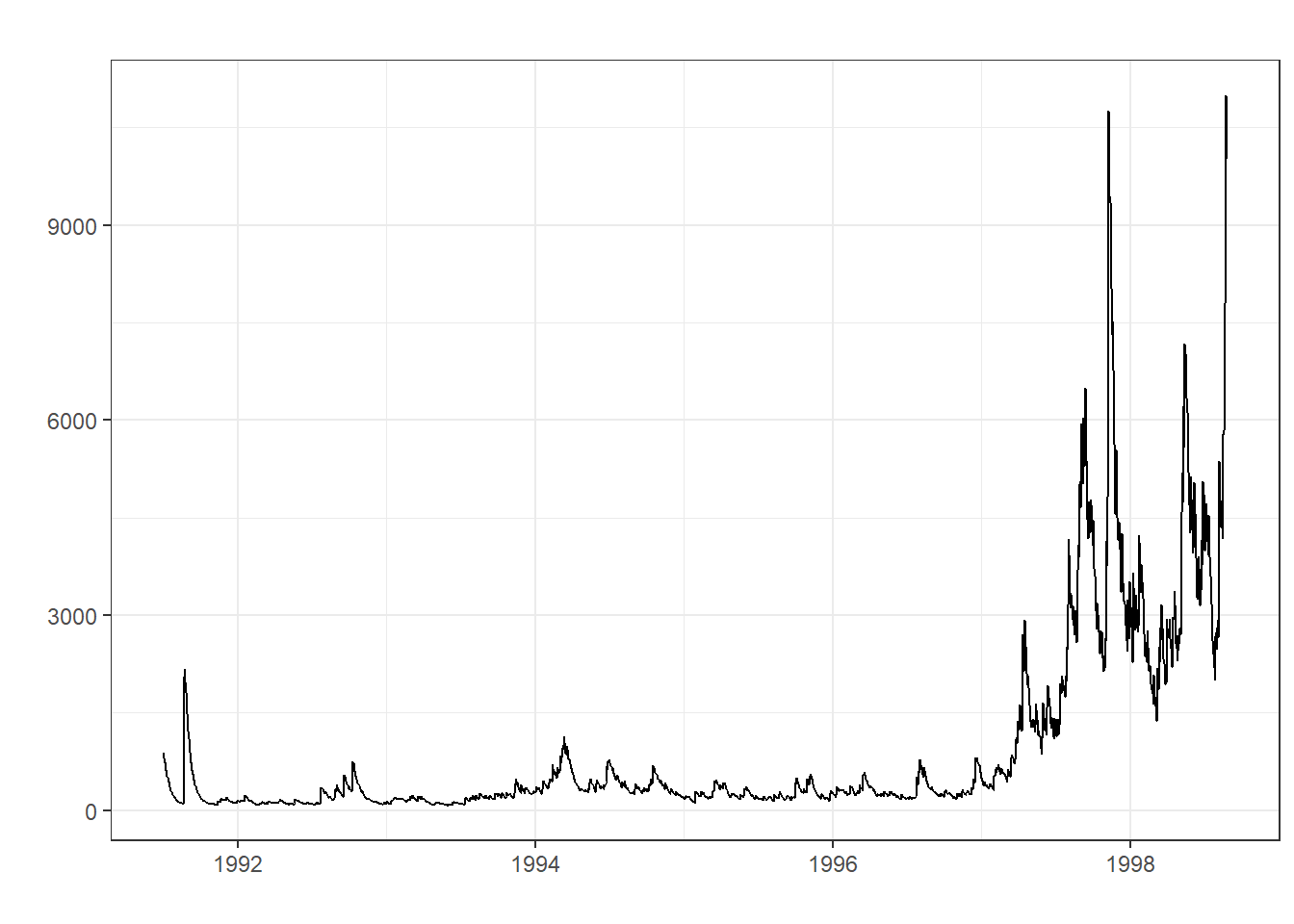

volatilidad <-ts(ajustetgarch@fit$sigma, start =c(1987, 03), frequency =360)autoplot(volatilidad) +ylab("Volatilidad") +theme_bw() #Plot de volatilidad estimada

Este tipo de variaciones abre la puerta a un universo de modelos univariantes donde varía la distribución de probabilidad, el tipo de estimación, etc., pero donde solo se trabaja con la propia serie temporal. Algunos de estos modelos son el EGARCH, AGARCH, DTARCH, etc.

Modelos GARCH multivariantes

El modelo GARCH puede ampliarse para recoger el efecto que otras variables o series temporales puedan tener sobre la varianza de la perturbación aleatoria de la serie objetivo. En este caso, se tiene:

\[

Y_t = \beta_0 + \dots + e_t

\]

\[

e_t \sim \mathcal{D}(0,V_t)

\]

donde \(\mathcal{D}\) es una distribución de probabilidad cualquiera, habitualmente la normal o t de Student. Al modelizar la matriz de varianzas-covarianzas de la perturbación aleatoria del modelo de esta forma, es posible capturar la variación de la volatilidad entre las distintas series temporales.

Al igual que en el caso univariante, este marco abre la puerta a un universo de modelos para distintas formas de \(V_t\) . El más utilizado de ellos es el DCC-GARCH, que parte de la idea de descomponer la matriz de varianzas-covarianzas en:

\[

V_t = D_tR_tD_t

\]

donde \(D_t\) es una matriz de desviaciones típicas, y \(R_t\) es una matriz de correlaciones, ambas de las perturbaciones aleatorias de las distintas series temporales.

Ejercicio: Cargue, analize y estime un modelo GARCH para la transformación que considere de la variable “tcm1y” del del conjunto de datos tcm del paquete tseries. Extraiga la volatilidad estimada de la serie.