Además de realizar inferencias sobre las variables que causan a otra, el modelo de regresión se puede emplear para realizar predicciones.

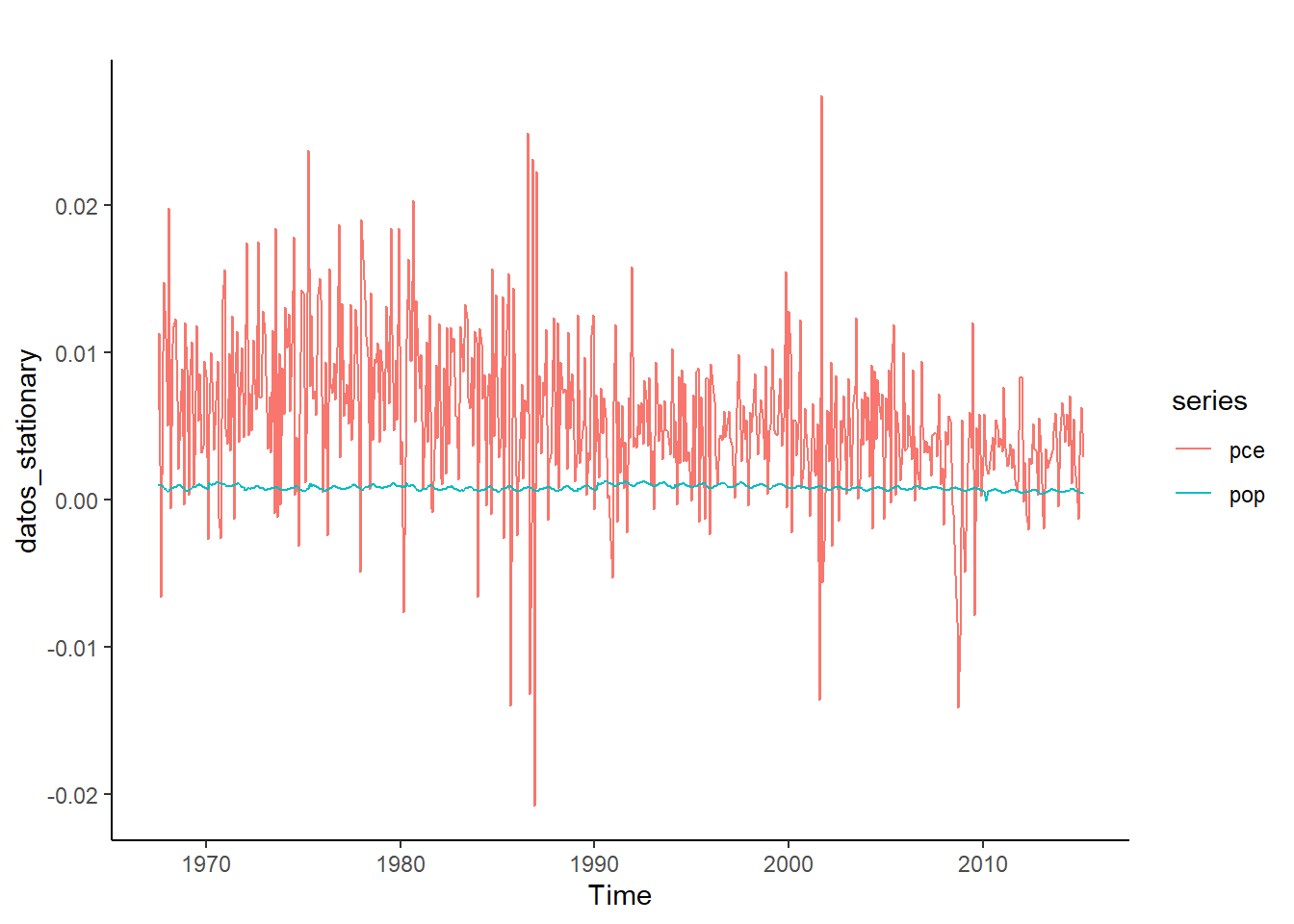

library(forecast, quietly=TRUE)library(ggplot2, quietly=TRUE)library(dplyr, quietly=TRUE)library(tseries, quietly=TRUE)data(economics)datos <- economics[,2:3]datos_stationary = datos %>%lapply(log) %>%lapply(diff) %>%as.data.frame() %>%ts(start=c(start=c(1967,7), end=c(2015, 03)), deltat =1/12)#Log-difenciar los datos y hacerlos series temporalesautoplot(datos_stationary) +theme_classic()

lapply(datos_stationary, kpss.test) #Aplicar test de estacionareidad

$pce

KPSS Test for Level Stationarity

data: X[[i]]

KPSS Level = 4.4404, Truncation lag parameter = 6, p-value = 0.01

$pop

KPSS Test for Level Stationarity

data: X[[i]]

KPSS Level = 1.5535, Truncation lag parameter = 6, p-value = 0.01

donde cada variable \(d\) es una variable que toma valor 1 si es el periodo del año al que corresponde y 0 si no. La clave está en añadir una variable para cada estación del año \(1, \ldots, s\) menos una, para evitar una combinación lineal perfecta de los predictores (trampa de las variables ficticias). Los coeficientes de las variables recogerán el efecto del componente estacional. Si a la serie original, se le sustrae este efecto, se tiene lo que se conoce como una serie desestacionalizada.

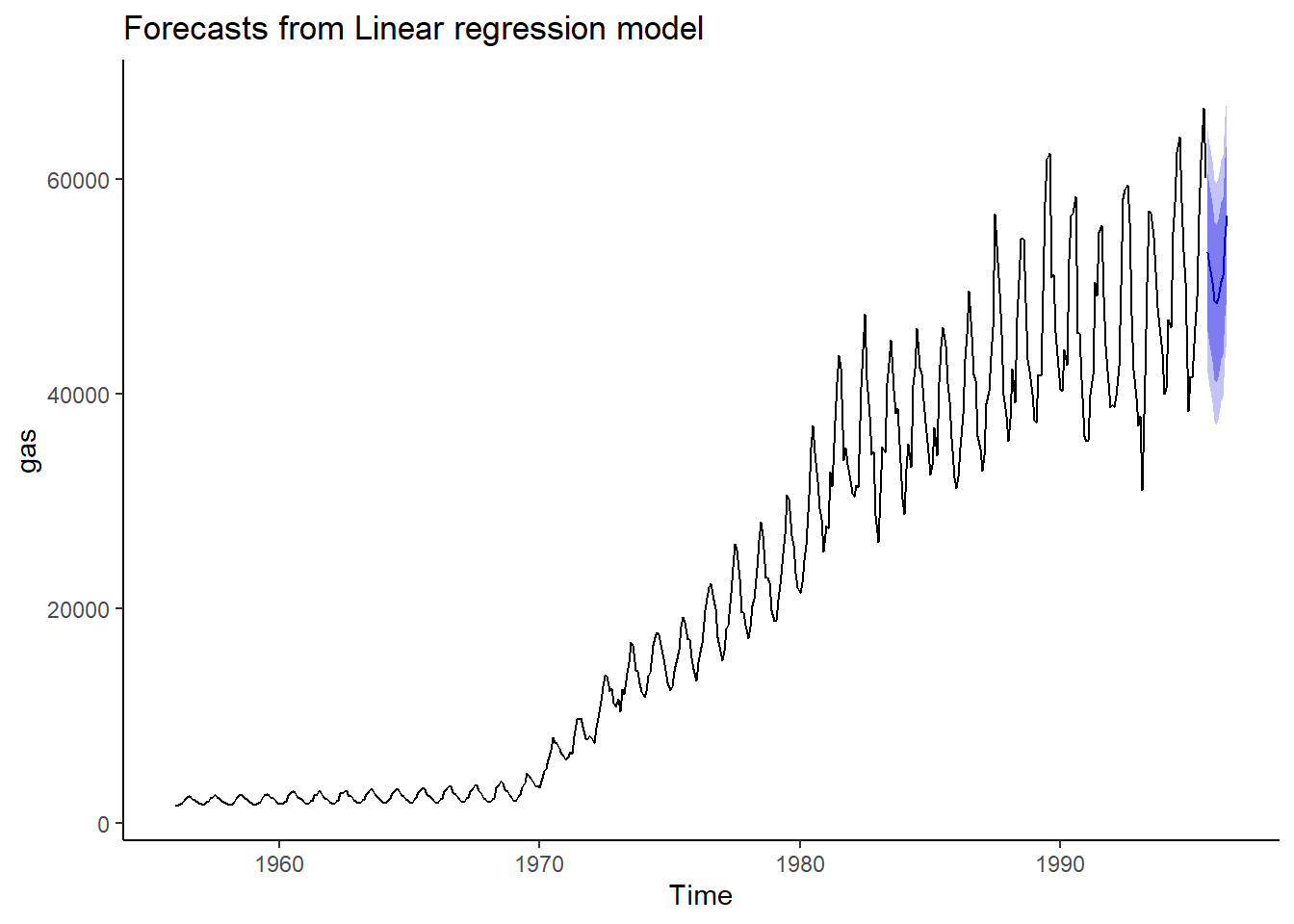

Si una serie posee una tendencia y un componente estacional, pero no un componente estocástico, es posible hacerla estacionaria mediante la inclusión de dummies estacionales, y una función de la tendencia.

data("gas")modelogas <-tslm(gas ~ trend + season, data=gas) #Modelo con tendencia determinista y dummies estacionalespred.gas <-forecast(modelogas)autoplot(pred.gas) +theme_classic()

Ejercicio: Con solo una línea de código, prediga el comportamiento de la serie AirPassengers a través de su tendencia y dummies estacionales. ¿Es una predicción razonable?